Changements de la TVA dans l'UE à partir du 1er janvier 2020

A compter du 1er Janvier 2020, entreront en vigueur de nouvelles règles visant à harmoniser et simplifier les règles TVA de certaines opérations intracommunautaires. Ces règles sont communément appelées « Quick Fixes » et peuvent concerner votre entreprise.

Nous attirons votre attention sur le fait que ces dispositions sont obligatoires et requièrent une parfaite coordination avec les autres parties au contrat, en particulier vos fournisseurs, vos clients et vos transporteurs.

"Quick Fixes" - La TVA de l'UE 2020

Vous trouverez ci-après une note de synthèse de ces nouveaux dispositifs. Ce document a pour objet de vous informer des « grandes lignes » de ces modifications. Notre équipe se tient bien entendu à votre disposition pour répondre à toutes vos questions à ce sujet.

Nouvelles conditions de fond de l’exonération de TVA des livraisons intracommunautaires

L’exonération de la TVA en matière de livraisons intracommunautaires est désormais subordonnée au respect de trois nouvelles conditions.

- Obtenir au préalable de l’acquéreur la communication de son numéro de TVA délivré par une administration fiscale nationale d’un Etat membre de l’Union Européenne autre que celui de départ des marchandises. Votre entreprise devra vérifier ce numéro de TVA pour chaque livraison intracommunautaire de biens et conserver la preuve que cette vérification a correctement été effectuée (exemple : validation VIES),

- Avoir déposé une Déclaration d’Echanges de Biens à l’expédition,

- Être en possession des preuves complémentaires du transport des marchandises justifiant de la sortie des marchandises en dehors du territoire de pays de départ. Outre le CMR émargé, signé et tamponné à l’arrivée, d’autres documents devront être conservés par le vendeur afin de pouvoir justifier l’exonération de TVA. Il est ainsi demandé aux entreprises de pouvoir apporter deux preuves du transport délivrées par deux parties différentes. Il peut ainsi s’agir de la facture du transporteur, d’un document prouvant son paiement ou de toute autre preuve laissée à la libre appréciation de l’Administration Fiscale.

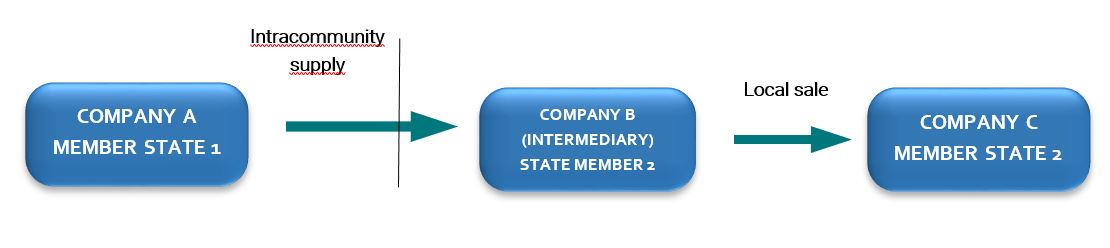

En matière de ventes en chaîne et de livraison intracommunautaire

Les ventes en chaîne se définissent comme des ventes de biens successives entre plusieurs assujettis et qui ne font l’objet que d’un seul transport de l’Etat membre du vendeur vers celui du dernier acquéreur. La principale question que se posaient jusqu’à présent par les opérateurs était de savoir qui du fournisseur, de l’intermédiaire ou du client pouvait bénéficier de l’exonération de TVA.

A compter du 1er janvier 2020, une règle commune est établie selon laquelle la livraison exonérée de TVA sera celle effectuée par le fournisseur initial à l’opérateur défini comme intermédiaire lorsque celui-ci sera en charge du transport. L’opérateur intermédiaire est d’une manière générale considéré comme l’opérateur en charge du transport des biens.

Cependant si cet opérateur intermédiaire transmet à son fournisseur son numéro de TVA dans l’Etat membre de départ, alors :

- La première vente sera qualifiée de vente domestique dans l’Etat de départ des marchandises,

- La seconde vente sera exonérée de TVA car cette opération sera qualifiée de livraison intracommunautaire.

En matière de transferts de stocks sous contrat de dépôt dans un autre Etat membre

Les transferts de stocks sous contrat de dépôt se définissent comme des mouvements de marchandises au sein des locaux d’un client qui y prélève les biens au fur et à mesure de ses besoins.

En principe, les transferts de stocks sous contrat de dépôt dans un autre Etat membre s’analysent en deux temps :

- Un transfert de marchandises d’un stock situé sur un Etat Membre de l’Union Européenne à un stock basé sur un autre Etat membre.

- Une vente interne localisée dans l’Etat membre sur lequel se situe le stock (immatriculation à la TVA nécessaire dans cet Etat pour le vendeur).

A compter du 1er Janvier 2020, les transferts de stocks de marchandises sous contrat de dépôt sont simplifiés. Les fournisseurs n’auront plus l’obligation de s’immatriculer à la TVA dans le pays de stockage des marchandises à condition que :

- Le fournisseur ne dispose pas d’établissement stable dans l’Etat membre de destination,

- Le destinataire des marchandises soit immatriculé à la TVA dans l’Etat membre de destination,

- Les marchandises doivent être destinées à être vendues au destinataire dans un délai de 12 mois suivant leur arrivée,

- Le transfert est correctement renseigné dans un registre dédié.

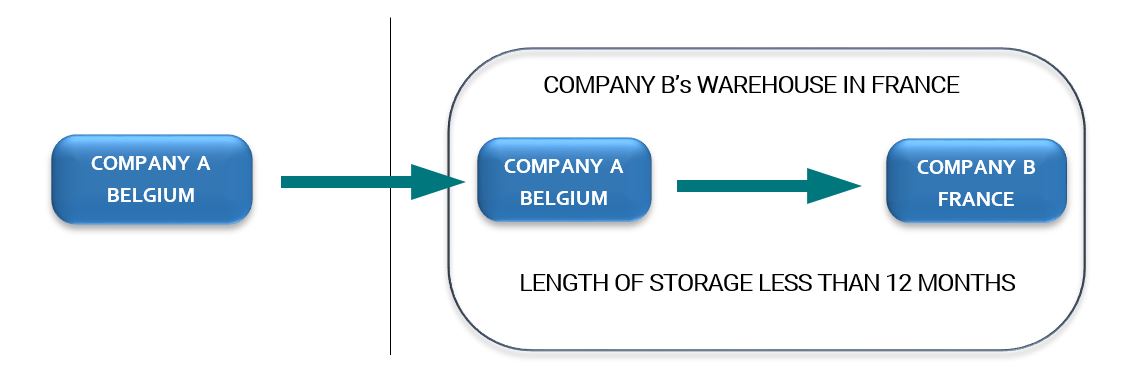

Selon la simplification, et à condition que la durée de stockage soit inférieure à 12 mois (comme dans l'exemple ci-dessus) :

- L’entreprise A dépose une Déclaration d’Echanges de Biens à l’expédition vers l’entreprise B au moment de l’expédition des marchandises,

- L’entreprise A déclare une livraison intracommunautaire de biens dans sa déclaration de TVA belge au moment de la vente des biens à l’entreprise B,

- L’entreprise B déclare une acquisition intracommunautaire de biens dans sa déclaration de TVA française ainsi que dans sa Déclaration d’Echanges de Biens à l’introduction (si le montant de ses acquisitions intracommunautaires de biens en France est supérieur à 460.000€).

L’application de cette disposition requiert bien entendu l’accord de votre client, celui-ci devenant de fait redevable de nouvelles obligations déclaratives en matière de TVA et de DEB.