Êtes-vous à jour avec les futures obligations concernant la

facturation et transmission électronique ?

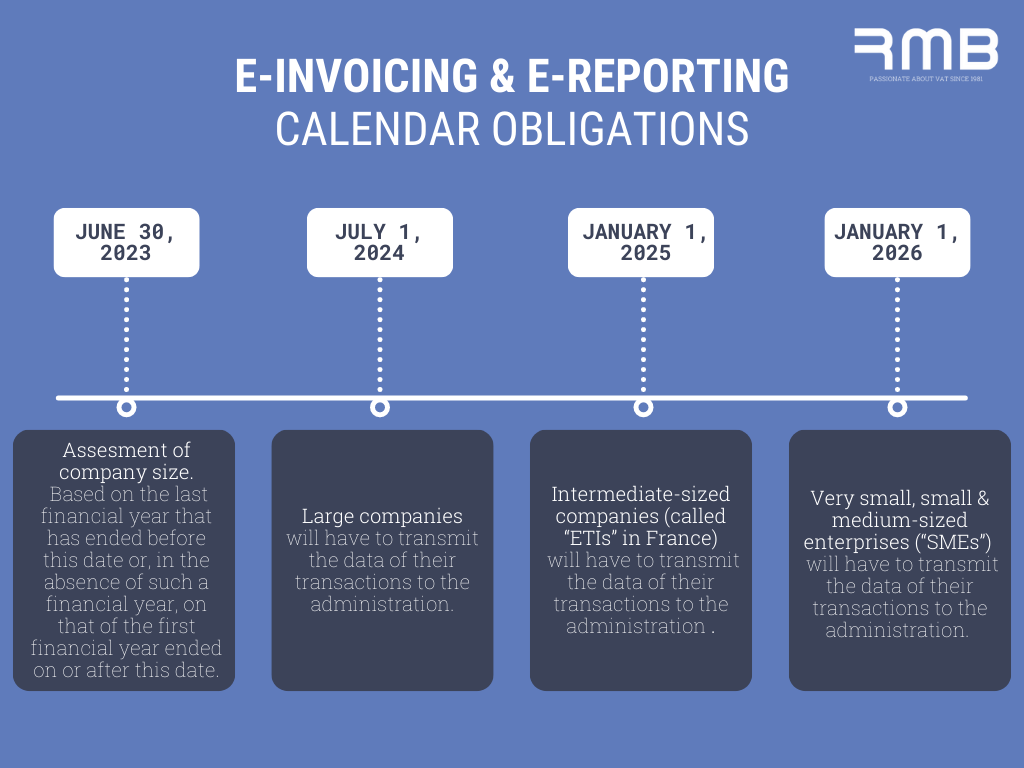

La France a mis en place l’obligation de facturation électronique à charge des entreprises françaises selon un calendrier qui commence le 1er juillet 2024.

Selon leur taille, les sociétés françaises entreront progressivement dans l’obligation d’émission de factures électroniques mais devront toutes, dès le 1er juillet 2024 être en mesure de recevoir des factures électroniques.

Les entreprises étrangères ne sont pas concernées par cette obligation de facturation électronique.

Elle sont en revanche pleinement concernées par une autre obligation : la transmission électronique des données à l’administration fiscale. La transmission électronique concernera toutes les transactions B2B et B2C internationales ainsi que les factures B2B intracommunautaires. Selon sa taille, l’entreprise étrangère peut être concernée dès le 1er juillet 2024.

Le calendrier de mise en place de la facturation électronique et de la transmission électronique est le même.

Afin de satisfaire à ces obligations, les entreprises devront recourir soit au portail public de facturation (Chorus Pro), soit à une plateforme de dématérialisation privée.

La taille de l'entreprise est évaluée selon les critères (français) suivants :

► Une microentreprise est une entreprise dont l'effectif est inférieur à 10 personnes et dont le chiffre d'affaires ou la somme du bilan annuel n'excède pas 2 millions d'euros,

► Une PME est une entreprise dont l'effectif est inférieur à 250 personnes et dont le chiffre d'affaires annuel n'excède pas 50 millions d'euros ou dont la somme du bilan annuel n'excède pas 43 millions d'euros,

► Une ETI, est une entreprise qui n'appartient pas à la catégorie des PME, dont l'effectif est inférieur à 5 000 personnes et dont le chiffre d'affaires annuel n'excède pas 1 500 millions d'euros ou dont la somme du bilan annuel n'excède pas 2 000 millions d'euros,

► Une grande entreprise est une entreprise qui ne peut être classée dans les catégories précédentes.

La notion d'entreprise utilisée ci-dessus fait référence à une unité légale, une unité légale étant identifiée par son numéro Siren. Toutes les entreprises établies en France ou les entreprises étrangères immatriculées à la TVA en France ont un numéro Siren.