Depuis plusieurs mois, de nombreuses rumeurs circulent sur l’avenir du Régime 4200 en France. Chez RM Boulanger, nous avons souhaité obtenir une clarification officielle.

Il faut d’abord noter que ce qui pose question, ce n’est pas l’avenir du régime 4200 mais l’avenir du dispositif de la représentation fiscale « ponctuelle ». Il n’y a aucun doute sur le fait que le régime douanier 4200 existera toujours après le 1er janvier 2026 mais la question est de savoir comment et dans quels cas il pourra être utilisé par les sociétés établies hors de l’UE à partir de cette date.

C’est en effet la combinaison de ces deux dispositifs qui permet aux sociétés étrangères d’importer en France sous l’Incoterm DDP (Delivered Duty Paid) ; or la France a décidé de mettre fin à la représentation fiscale ponctuelle pour les sociétés non UE.

Le doute s’est installé quant à la possibilité pour les sociétés établies hors de l’UE mais dans un pays bénéficiant d’un accord de coopération fiscale avec la France (ex : le Royaume-Uni) d’être assimilées à des sociétés UE, comme c’est le cas pour la représentation fiscale « générale ».

Nous avons directement interrogé la Direction de la Législation Fiscale (DLF), qui nous a confirmé par courrier que les sociétés établies hors Union européenne, y compris dans un pays ayant signé un accord de coopération fiscale, ne pourront plus recourir au dispositif du représentant fiscal ponctuel pour importer en France et livrer leurs produits dans l’UE.

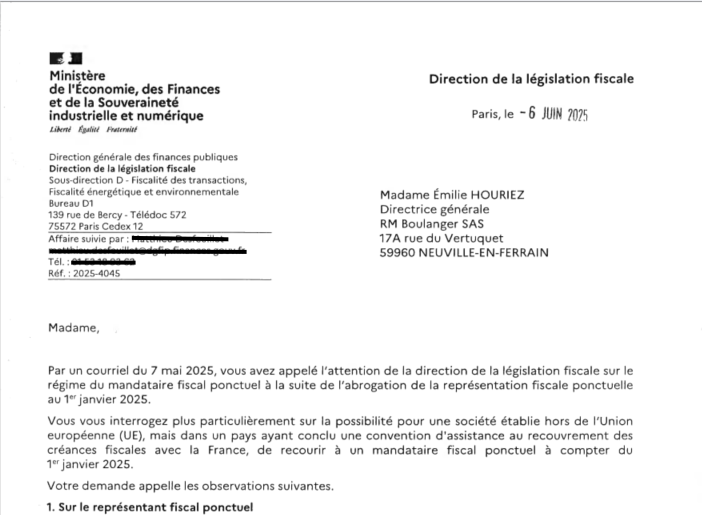

Capture d'écran du courrier officiel de l’administration fiscale.

Capture d'écran du courrier officiel de l’administration fiscale.Qu’est-ce que cela signifie exactement ?

Concrètement, cela signifie que les entreprises concernées ne pourront plus utiliser le Régime 4200 pour faire du DDP via la France à compter du 1er janvier 2026.

La réponse reçue met fin aux incertitudes : à partir de cette date, les importations en DDP via la France ne pourront plus s’effectuer sous le régime simplifié 4200 pour les entreprises établies hors UE, y compris celles dispensées de représentation fiscale « générale », et donc, notamment, les sociétés britanniques.

Ce que cela signifie pour les exportateurs britanniques et non européens :

Les sociétés hors UE devront revoir leurs procédures d’importation en Europe.

Les flux DDP via la France, jusque-là facilités par le 4200, devront s’appuyer sur d’autres solutions conformes.

Anticiper ces changements est indispensable pour éviter toute rupture dans vos livraisons à partir de 2026.

Il n'y a pas lieu de s'inquiéter.

RMB dispose déjà de solutions.

Toutes nos alternatives sont désormais réunies sous un nom unique :

Plug 2 EU

Plug 2 EU, c’est l’ensemble de nos solutions concrètes, adaptées aussi bien aux PME qu’aux grands groupes, pour continuer à livrer vos clients européens en toute conformité après 2025.

Nos experts vous accompagnent pour analyser vos flux actuels, choisir la meilleure alternative et mettre en place la solution la plus adaptée à votre activité.

Préparez dès aujourd’hui la transition 2026 !

Ne laissez pas l’échéance de janvier 2026 vous surprendre. Nos équipes sont disponibles pour vous guider et sécuriser vos opérations en Europe.

📩 Contactez RM Boulanger dès aujourd’hui pour anticiper vos futures obligations et découvrir Plug 2 EU.